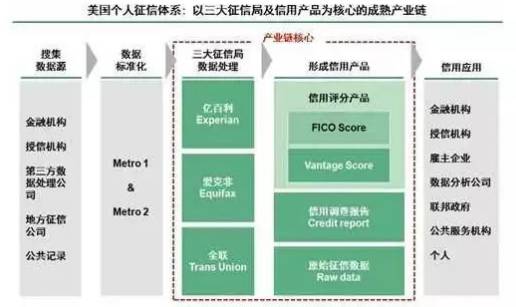

,配合12月1号网贷监管诏书,意在让放贷方、借款人双方都更重视信用,从打通信用数据上改变信贷业现状。 数据互通,不光能扼制现金贷肆意放贷,导致催收的现状,同时也能一举改变专业贷款人撸口子和普遍的多头借贷现象。 美国信用体系主要由完全市场化运作的各类信用报告机构组成,而非央行等部门主导。经过多年市场化的运作,以三家体量最大的征信公司为核心。 三家公司通过搜集各方数据源,通过征信公司处理,形成针对于不同场景的信用产品,为包括、金融机构、企业、个人的各方提供个人信用评估服务。 在搜集数据源之后,美国征信业有一道行业协会参与制定的数据标准化环节,称为Metro。(Metro标准由美国个人征信局协会(ACR)制定,用于个人征信业务的统一标准数据报告格式和数据采集格式) 按照Metro标准,数据将会按照统一的格式进行采集和使用,这使得美国个人征信局能够及时、低成本、高效率更新自己的数据库,并为金融机构等征信数据生产部门上据提供便利。

根据三大征信局共用的美国信用评分模型-FICO评估的分数高低,美国征信业将借款人分为5档。通过大数据测算,FICO分数与违约率确实形成关联:低于600分,贷款违约率可达到1:8,而大于800分,违约比率仅为1:1292。这样的标准评分,可以大幅缩减贷款审批时间,提高数据处理效率。 这代表除了三家征信局处理信息,面向客户的不同之外,他们收集数据的方式,数据的来源,使用的评分模型都是标准化的,并无太大差别。 相比起美国的市场主导型征信市场,可见中国征信业已从原本央行独家的主导型,逐步转向混合型的征信市场模式。 参考美国个人征信,“信联”可以手握央行和各银行多年的金融数据为基础,以八家协会为数据源,参考Metro的标准化格式,将互联网数据通过标准化处理纳入到“信联”的个人征信数据库。 这不仅避免了各家征信试点机构之间的信息泄露和恶意竞争,也保障了数据安全。最重要的是集合了各家信息,为信贷业风控提供了最全面的征信体系。 不光网贷平台受益,银行等金融机构都可依托新的征信系统开发更大的信贷市场,甚至可应用到租房、应聘、留学、经商等信用场景。 “撸口子”的老赖总说借来的凭什么要还。“只要不上征信,就继续找新的贷款平台,总有下款的”。“信联”的诞生后加上新的监管,逐步将征信体系覆盖至包括网贷的所有信贷产品,一旦未来因多头借贷、或恶意逾期在“信联”征信评估维度中评分过低,即意味着与所有信用贷款绝缘,再无侥幸。 改变老赖靠下款为生,举村撸网贷的现状。对于那些在农村撸贷盖洋房的职业撸贷人和多头借贷的人而言,过去个人信息不上传的日子将会过去,包括网贷平台的还款记录及所有在网信息,都会被上传至“信联”,被公检机关、金融机构和监管部门共享。不论住多远,不管借多少,是否违法,一目了然。 不光能约束信用不佳的借款人,“信联”同样可倒逼信贷公司升级自己的信贷系统,一旦发现信贷公司故意放贷给信用评估分数不合格的人,可追究信贷公司的责任。通过新监管的利率一刀切和信联的新征信系统倒逼,将减少信贷公司恶意放贷,造成催收的状况。 当打通支付宝、微信、网贷平台等信用数据,不仅丰富了征信评估维度,也能依托于的号召力聚点成面,让个人信用数据发挥更大效用,让信贷审核更方便快捷。 以后,将没有“不用还”的网贷。通过成立“信联”,一举打破征信数据不互通的壁垒,从根本上改变中国人的信用意识。 “信联”的出现,意味着结合市场化的力量,更多灰色地带,也期待能够覆盖更多生活场景,让信用更好地服务生活。 延伸相关词: 陈小艺被曝姐弟恋,倒追小伙被当保姆,陆贞传奇演员表,人鱼情未了 电视剧,莫小棋三级,保拉的诱惑,李慧珍老公,luciano rivarola,如意剧情介绍电视猫,电视剧当狗爱上猫 |